Unterschiede

Hier werden die Unterschiede zwischen zwei Versionen gezeigt.

| Beide Seiten, vorherige Überarbeitung Vorherige Überarbeitung Nächste Überarbeitung | Vorherige Überarbeitung | ||

|

lf11:doppelte-buchfuehrung [2019/06/28 09:11] Hannes Christ |

lf11:doppelte-buchfuehrung [2019/06/28 09:45] (aktuell) Hannes Christ |

||

|---|---|---|---|

| Zeile 1: | Zeile 1: | ||

| ====== Doppelte Buchführung ====== | ====== Doppelte Buchführung ====== | ||

| + | |||

| + | **Dokumentatiosnssystem von Geschäftsvorfällen** | ||

| * Hilfreiche Erklärung [[https://www.ionos.de/startupguide/unternehmensfuehrung/doppelte-buchfuehrung-einfach-und-kompakt-erklaert/|(Externer Link, 1&1 Ionos)]] | * Hilfreiche Erklärung [[https://www.ionos.de/startupguide/unternehmensfuehrung/doppelte-buchfuehrung-einfach-und-kompakt-erklaert/|(Externer Link, 1&1 Ionos)]] | ||

| - | [TOC] | + | ===== Bilanz ===== |

| - | ##Doppelte Buchführung | + | **(bilancia - Waage)** |

| - | **Dokumentatiosnssystem von Geschäftsvorfällen** | + | |

| - | ###Bilanz | + | {{:lf11:aufbau-bilanz.png|}} |

| - | ** *(bilancia - Waage)* ** | + | ==== Aktiva ==== |

| - |  | + | **Mittelverwendung: "All das, was ich greifen kann"** |

| - | ####Aktiva | + | __A. Anlagevermögen__ (alles, was schwer zu veräußern ist) |

| - | *Mittelverwendung: "All das, was ich greifen kann"* | + | - Grundstücke |

| + | - BGA (Betriebs- und Geschäftsausstattung) | ||

| + | - (Fuhrpark) | ||

| - | ++A. Anlagevermögen++ (alles, was schwer zu veräußern ist) | + | __B. Umlaufvermögen__ |

| - | 1. Grundstücke | + | - Vorrräte / Lager |

| - | 2. BGA (Betriebs- und Geschäftsausstattung) | + | - Forderungen a.L.L. (aus Lieferungen und Leistungen = auf Rechnung) |

| - | 3. (Fuhrpark) | + | - Bank |

| + | - Kasse | ||

| + | - ... | ||

| - | ++B. Umlaufvermögen++ | + | ==== Passiva ==== |

| - | 1. Vorrräte / Lager | + | |

| - | 2. Forderungen a.L.L. (aus Lieferungen und Leistungen = auf Rechnung) | + | |

| - | 3. Bank | + | |

| - | 4. Kasse | + | |

| - | 5. ... | + | |

| - | ####Passiva | + | **Mittelherkunft: "Woher habe ich das Geld?"** |

| - | *Mittelherkunft: "Woher habe ich das Geld?"* | + | |

| - | ++A. Eigenkapital++ | + | __A. Eigenkapital__ |

| - | . | + | |

| - | . | + | |

| - | ++C. Verbindlichkeiten++ | + | __C. Verbindlichkeiten__ |

| - | 1. Verbindlichkeiten aus Krediten | + | - Verbindlichkeiten aus Krediten |

| - | 2. Verbindlichkeiten a.L.L. (aus Lieferungen und Leistungen = auf Rechnung) | + | - Verbindlichkeiten a.L.L. (aus Lieferungen und Leistungen = auf Rechnung) |

| - | 3. sonstige Verbindlichkeiten (z.B. Miete) | + | - sonstige Verbindlichkeiten (z.B. Miete) |

| - | 4. ... | + | - ... |

| - | ####Allgemeines | + | ==== Allgemeines ==== |

| (Am Anfang eines Jahres erstellt man eine Anfangsbilanz.) | (Am Anfang eines Jahres erstellt man eine Anfangsbilanz.) | ||

| Zeile 48: | Zeile 45: | ||

| Die einzelnen Posten werden von wenig liquide zu stark liquide geordnet. | Die einzelnen Posten werden von wenig liquide zu stark liquide geordnet. | ||

| - | ####Funktion | + | ==== Funktion ==== |

| - | - Dokumentationsfunktion | + | * Dokumentationsfunktion |

| - | - Gewinnermittlungsfunktion | + | * Gewinnermittlungsfunktion |

| - | - Informationsfunktion | + | * Informationsfunktion |

| - | ####Grundsatz | + | ==== Grundsatz ==== |

| - | > Bilanz soll ein ++gerechtes++, ++zutreffendes++ und ++nachvollziehbares++ Bild des Unternehmens an einem Stichtag abzeichnen! | + | > Bilanz soll ein __gerechtes__, __zutreffendes__ und __nachvollziehbares__ Bild des Unternehmens an einem Stichtag abzeichnen! |

| - | -> **Prinzip der Wahrheit** | + | |

| - | -> **Prinzip der Klarheit** | + | |

| - | ###Bestandskonten und Buchungssätze | + | |

| + | --> **Prinzip der Wahrheit** | ||

| + | |||

| + | --> **Prinzip der Klarheit** | ||

| + | ===== Bestandskonten und Buchungssätze ===== | ||

| Um nicht nur die Momentaufnahme einer Bilanz zu haben, eröffnet man Konten. | Um nicht nur die Momentaufnahme einer Bilanz zu haben, eröffnet man Konten. | ||

| Zeile 66: | Zeile 65: | ||

| Ein Konto ist eine Art Lupe für einzelne Elemente der Bilanz. | Ein Konto ist eine Art Lupe für einzelne Elemente der Bilanz. | ||

| - | ####Eröffnung von Konten | + | ==== Eröffnung von Konten ==== |

| Dabei werden als Anfangsbeträge, die in der Bilanz auf der linken Aktiva-Seite stehenden Beträge in der Kontoübersicht auch auf der linken Seite eingetragen mit dem Kürzel "AB" davor. | Dabei werden als Anfangsbeträge, die in der Bilanz auf der linken Aktiva-Seite stehenden Beträge in der Kontoübersicht auch auf der linken Seite eingetragen mit dem Kürzel "AB" davor. | ||

| Das gleiche gilt für rechtsseitige Passiva-Beiträge auch, sodass die Beträge auf der rechten Seite eingetragen werden. | Das gleiche gilt für rechtsseitige Passiva-Beiträge auch, sodass die Beträge auf der rechten Seite eingetragen werden. | ||

| - | ####Buchungen vornehmen | + | ==== Buchungen vornehmen ==== |

| - | Buchungen werden auf dem Konto, auf dem es dazukommt, sich also der finanzielle Wert erhöht, unter den Anfangsbetrag aufgelistet - mit dem Datum und dem Konto von dem der Wert herkommt. | + | Buchungen werden auf dem Konto, auf dem es dazukommt, sich also der finanzielle Wert erhöht, unter den Anfangsbetrag aufgelistet - mit dem Datum und dem Konto, von dem der Wert herkommt. |

| Buchungen werden auf dem Konto, von dem es genommen wird, sich also der finanzielle Wert verringert, auf der Gegenseite des Anfangbetrags aufgelistet - mit dem Datum und dem Konto zu dem der Wert wandert. | Buchungen werden auf dem Konto, von dem es genommen wird, sich also der finanzielle Wert verringert, auf der Gegenseite des Anfangbetrags aufgelistet - mit dem Datum und dem Konto zu dem der Wert wandert. | ||

| - |  | + | {{:lf11:bild-4-bestandskonten_seo-1024x576.jpg|}} |

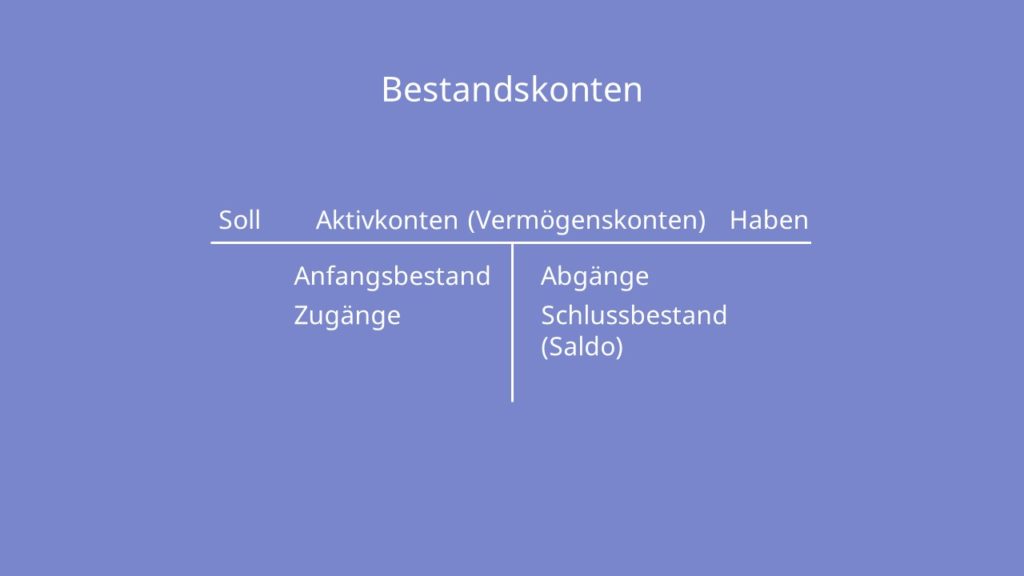

| - | ####Begrifflichkeiten | + | ==== Begrifflichkeiten ==== |

| Die Konten, die von der Aktiva hergeleitet wurden, werden als "Aktivkonten" bezeichnet. | Die Konten, die von der Aktiva hergeleitet wurden, werden als "Aktivkonten" bezeichnet. | ||

| Zeile 86: | Zeile 85: | ||

| Die linke Seite eines Kontos wird mit dem Begriff "Soll" bezeichnet & die rechte "Haben". Diese Begriffe sind fix und haben nichts mit dem Wortverständnis in der deutschen Sprache zu tun. | Die linke Seite eines Kontos wird mit dem Begriff "Soll" bezeichnet & die rechte "Haben". Diese Begriffe sind fix und haben nichts mit dem Wortverständnis in der deutschen Sprache zu tun. | ||

| - | ####Konto schließen | + | ==== Konto schließen ==== |

| Um ein Konto zu schließen, werden die Beträge auf der Seite mit dem höheren Gesamtwert summiert, | Um ein Konto zu schließen, werden die Beträge auf der Seite mit dem höheren Gesamtwert summiert, | ||

| die Summe wird darunter geschrieben, auf die Gegenseite übertragen und der Saldo (die Differenz) gebildet. | die Summe wird darunter geschrieben, auf die Gegenseite übertragen und der Saldo (die Differenz) gebildet. | ||

| - | Sind auf beiden Seiten die Beträge gleich, wird auf einem Aktivkonto angefangen zu summieren und umgekehrt für das Passivkonto. Der Saldo ist dann 0. | + | Sind auf beiden Seiten die Beträge gleich, wird auf einem Aktivkonto links auf der Soll-Seite angefangen zu summieren und umgekehrt für das Passivkonto. Der Saldo ist dann 0. |

| Um nicht weitere Eintragungen machen zu können, werden sogenannte Buchhalternasen eingefügt, ähnlich dem Wurzelzeichen. | Um nicht weitere Eintragungen machen zu können, werden sogenannte Buchhalternasen eingefügt, ähnlich dem Wurzelzeichen. | ||

| - |  | + | [{{:lf11:buchhalterhase.jpg|Hier zu sehen, nicht von dem Begriff "Gewinn-und Verlustrechnung" irritieren lassen.}}] |

| - | Hier zu sehen, nicht von dem Begriff "Gewinn-und Verlustrechnung" irritieren lassen. | + | |

| - | ####Regeln | + | ==== Regeln ==== |

| - | 1. Keine Buchung ohne Beleg! | + | - Keine Buchung ohne Beleg! |

| - | 2. Keine Buchung ohne Gegenleistung! | + | - Keine Buchung ohne Gegenleistung! |

| - | 3. Von Soll an Haben | + | - Von Soll an Haben |

| Buchungssätze werden geschrieben wie folgt geschrieben: | Buchungssätze werden geschrieben wie folgt geschrieben: | ||

| - | ``` | + | > "Soll-Konto" "Betrag" an "Haben-Konto" "Betrag" |

| - | "Soll-Konto" "Betrag" an "Haben-Konto" "Betrag" | + | |

| + | > Bsp.: BGA 1000€ an Kasse 1000€ | ||

| + | |||

| + | |||

| + | ==== Sonstiges ==== | ||

| + | Werden Beträge auf der Aktiva-Seite einfach nur "getauscht", | ||

| + | > z.B.: BGA 1000€ an Kasse 1000€ | ||

| + | wird dies Aktivwechsel genannt. | ||

| - | Bsp.: BGA 1000€ an Kasse 1000€ | + | Werden Beträge auf der Aktiva-Seite einfach nur "getauscht", findet also ein Schuldwechsel statt, |

| - | ``` | + | > z.B. Miete 500€ an Verbindlichkeiten a.L.L 500€ |

| + | also die Miete sich erhöht, ich aber eine Rechung beglichen habe, dann wird dies Passivwechsel genannt. | ||

| - | ####Sonstiges | ||

| - | Werden Beträge auf der Aktiva-Seite einfach nur "getauscht", z.B.: BGA 1000€ an Kasse 1000€, wird dies Aktivwechsel genannt. | ||

| - | Werden Beträge auf der Aktiva-Seite einfach nur "getauscht", findet also ein Schuldwechsel statt, z.B. Miete 500€ an Verbindlichkeiten a.L.L, also die Miete sich erhöht, ich aber eine Rechung beglichen habe, dann wird dies Passivwechsel genannt. | ||

| - | Ausgelassen wurde hier die Gewinn- und Verlustrechnung. | + | **Ausgelassen wurde hier die Gewinn- und Verlustrechnung.** |